- Retour sur un crédo développé en réunion CGP :

- il n’y aura pas assez de pétrole pour tout le monde avec la reprise de la croissance OCDE + Dev Chine (Auto + industrie).

- la Chine à un PIB qui représente environ 50% du PIB US

- La chine à une croissance (7%/an) qui est plus du double de celle des US (3%)

- Le PIB Additionnel annuel de la croissance Chinoise est donc équivalent à celui des US

- Il y a une relation directe entre demande d’énergie et croissance économique

- La consommation additionnelle annuelle d’Énergie de la Chine doit correspondre environ à celle des US.

- Nous nous dirigeons donc vers une hausse des prix de l’énergie

- et donc une reprise de l’inflation…

- et donc une remontée des taux longs….

- et donc un krach obligataire (sur les prix en regard des taux très très bas)

- il n’y aura pas assez de pétrole pour tout le monde avec la reprise de la croissance OCDE + Dev Chine (Auto + industrie).

- Des éléments en faveurs de cette théorie

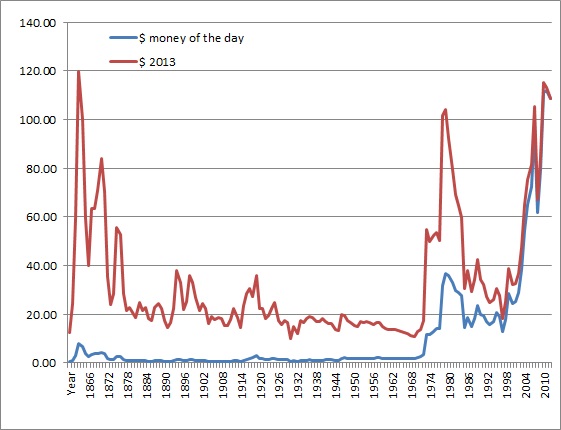

- Les cours du pétrole sont déjà à des niveau historiquement élevés (supérieurs à ceux atteint en 1979 avec la révolution Iranienne).

- Dés éléments contraires à cette théorie:

- Les prix des métaux industriels en baisse absolue (et relative au Pétrole)

- L’inflation semble inexistante

- Les taux longs OCDE poursuivent leur baisse.

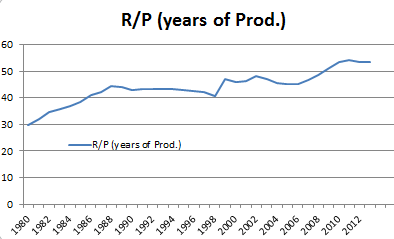

- Pétrole : le nombre d’années de production en réserve n’a jamais été aussi élevé (52 ans)

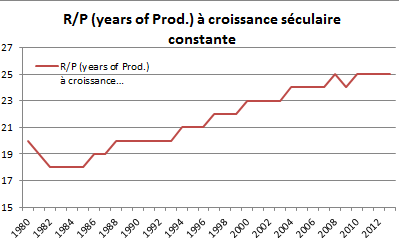

- et de 25 ans si l’on intègre la croissance séculaire de la production (+1.8%pa)

Pour éclairer le Sujet : Perspective Energie 2035 de BP

- Energy_Outlook_2035_booklet

- Le site du rapport Outlook BP 2035

- Conclusions du rapport Perspective 2035 de BP:

- La croissance de la consommation d’énergie sur les 20 prochaines années (+41%) sera principalement portée par la croissance des émergents (Chine principalement).

- Il y aura assez d’énergie primaire pour tout le monde : y compris pour les chinois (et bientôt les indiens)

- En particulier grâce au développement aux US des gaz de schiste, tight Oil, et sables bitumineux => autonomie énergétique US en 2020.

- Rééquilibrage sourcing énergie primaire en 4 * 1/4 entre :

- Pétrole (33%=>27%): Plus faible croissance de la prod +0.7%pa

- Gaz(24%=>27%) : La plus forte progression en volume +1.9%pa

- Charbon (30%=> 27%)

- Non fossiles (Renouvelables et Nucléaire) (13%=>19%) : la plus forte croissance +3%pa

- Chine : Croissance consommation énergie en grosse partie liée au transport. Hausse du taux de voitures par 1000 hab (US 800 / UE 600 / JAP 600 / Chine 135=> 400 en 2035) et moins à l’industrie.

- Auto : la part de conso. carburant diminue dans les Pays OCDE = effet économie de consommation // Conso. Augmente très fortement hors OCDE = effet parc. Au total la conso carburant croitrait de 28%, +1.2%pa pour atteindre 17% de la conso. totale.

- Chine : mix sourcing géo / Type Conso

- Pétrole : Actuellement 8MB/jour importé sur 12MB/j consommés => 2035 13MB/j importés sur 18MB/j consommés.

- Gaz : 50% gaz importé est Russe diversification vers Moyen Orient.

- Charbon : baisse -11%, -0.5%pa

- Inde : pas de décollage avant 2035

- USA : deviennent exportateurs net de gaz en 2020 et exporteraient 16MBcf (Pieds Cube)/Jour en 2035 = 16MBcf * 0.025 = 0.4M TOE/J *365 = 146MTOE/an (3% prod mondial Gaz)

- Changement d’axe de transit :

- Forte Baisse du transit (pétrole): Moyen-Orient => USA & Afrique=>USA (Autosuffisance)

- Forte Hausse du transit (Pétrole & Gaz) : Moyen Orient => Chine & Afrique => Chine; voir USA => Chine

- Gaz : Changement de type de transit moins de pipeline et beaucoup plus de Méthaniers.

- Gaz : Export mondial Gaz : Changement d’exportateur : 2012 Qatar (30%) , Afrique (20%), Australie (10%) => 2035 Qatar (10%); Afrique (30%); Australie (20%); USA (10%)

- Émission CO2 : +10Gt/an (sur une base de 36Gt/annuel actuellement soit 46Gt/an en fin de période) [rappel le CO2 s’accumule]

- +10GT/an = +32Gt/an sur la base de la croissance – 18Gt/an sur la base hypothèse efficience croissante – 4Gt/an sur hypothèse mix énergétique moins fossile.

- Pour mémoire l’objectif IEA 450 : 450ppm de CO2 = 50% de chance de limiter la hausse de la température de 2° (actuellement 390ppm = +0.5° depuis 1900; plus haute concentration Historique sur 400 000 ans jusqu’en 1900 = 300ppm // mini 180ppm)

- 2035 prévoit 46.7MT CO2 émis vs 18MT maxi pour atteindre l’objectif IEA 450ppm en 2035 et (46.7 + 18) = 64.7GT CO2 si pas de gain de productivité.

- En résumé : ça va chauffer !! Et si l’on est pas aussi « productifs » qu’espéré …. ça va chauffer beaucoup !!!! Conséquences

- Tendances lourdes observées et utilisées comme Hypothèses :

- Efficacité énergétique : il faudra de de moins en moins d’énergie primaire mondiale pour fournir la même croissance. Il faut actuellement 0.15 Tonne d’équivalent Pétrole (TEP) pour 1000$ de PIB généré soit (0.15 * 7.3 baril =) 1.0695 Baril (*110$) => 11.8% du PIB correspond à l’énergie primaire qui l’a généré. L’objectif est d’atteindre 0.096TEP/1000$PIB (-36%, -1.9% par an) en 2035

- Efficacité écologique : Il y aura moins de CO2 produit, à consommation d’énergie primaire égale. Actuellement 2.9T CO2 émises par TEP consommée (12.6M TEP consommé en 2012 *2.9 = 36.5MT CO2 rejetées => 17.57M TEP consommées en 2035 * 2.66 (-8% ,-0.3%pa) = 46.7MT CO2)

- En conclusion :

- Idée invest Trends:

- Gaz : GTT Leader mondial Membrane Méthanier => Plus de gaz à transporter => plus de navires.

- Shale Gas : Vallourec => plus de puits à forer => plus de tubes

- Prospection : CGG => plus de gisements qui s’épuisent plus vite => + de prospection.

- Producteur : Total => gros « gazier ».

- Rubis : Plus de transport Gaz => + de stockage

- Idée invest Trends: