L’article ci-dessous présente le principe, le calcul, la mise en œuvre et les résultats d’une méthode d’appréciation de la performance des OPCVM.

- Un OPCVM performant est un OPCVM dont la performance est supérieure à celle des autres OPCVM dont les risques sont comparables.

- Pour cette raison l’analyse de la performance est relative à une représentation de ses différentes composantes de risque agrégées : son Benchmark.

- Ce benchmark est actuellement composé de représentations de ses composantes de risques par ….

- Des indices de valeurs :

- Actions

- d’une zone (Euro, US, France, …)

- D’un secteur industriel

- D’une sensibilité : Cycliques

- Obligations

- Souveraines

- Corporates

- Notation

- Matières premières

- Changes

- Actions

- Des indices Statistiques :

- Volatilité

- …..

- Des indices de styles de gestion :

- Growth, Value,

- …agrégées au sein d’un indice (EuroStoxx 50; Dow Jones Industriel; FTSE 100; CAC 40, …)…

- …Selon des méthodes de calculs variables (équi-pondération, pondérations par les capitalisations, pondérations capées, ….)

- Des indices de valeurs :

- … associées selon des poids différents pour être normalement le plus proche du profil de l’OPCVM étudié.

- C’est en regard de ses différents benchmarks que les fonds sont regroupés en catégories. Cela défini leur univers concurrentiel.

- Ce sont les sociétés de gestion qui établissent l’univers et le style de gestion de l’OPCVM et sélectionnent le benchmark. Elles définissent donc elles même leur univers concurrentiel.

- Un fond affichant une sur-performance, sera rapidement identifié dans les palmarès d’OPCVM (Morning Star,…), ce qui entrainera des souscriptions avec un impact sur l’encours, la performance du fond (flow of fund), la rentabilité de la société de gestion et la rémunération du gérant.

- Dans ce contexte, il est tentant de :

- Sélectionner un Benchmark « facile à battre »

- Sélectionner un Benchmark différent de la sensibilité réelle du portefeuille.

- Distordre la performance du portefeuille en introduisant des produits dérivés en quantité faible mais avec des impacts important en terme de VL (Equity Swap, Option, CDS …)

- La publication des « Tracking error » doit permettre une surveillance de ces dérives, mais tous fonds « sur-performant » présente par construction une tracking error. Cela n’explique pas si cette tracking error est « justifiée » ou pas.

- Il nous a semblé intéressant de trouver une méthode d’analyse plus objective des expositions des OPCVM à des facteurs de risques « purs ».

- Il est possible de trouver, au sein de séries chronologiques de rendements d’un ensemble de titres, des composantes de risque « communes », toutes indépendantes entre-elles (non corrélées) puis de calculer la sensibilité de chaque titre à chacune de ses composantes.

- Nous calculons ensuite des « indices » de rendements de ces composantes « pures » à partir des rendements des titres et de l’importance de la composante pour ce titre.

- Nous calculons ensuite un Benchmark spécifique pour chaque titre, calculé comme la somme du produit des rendements de l’indice d’une composante par le poids de la composante pour le titre considéré.

- Nous calculons la performance (risque spécifique = Alpha) ajusté du risque systémique (Beta) de chaque fonds relative à son benchmark

- Nous classons les OPCVM par performance (Alpha) avec la possibilité de constituer des groupes (Clusters)

- Nous ajoutons à l’univers des OPCVM étudiés les indices les plus courants utilisés dans les benchmarks comme marqueurs des différentes composantes de risque.

- Nous utilisons la base de données de Valeurs Liquidatives de Morning Star pour les fonds commercialisés en UE.

- 38744 fonds étudiés (37090 renseignés avec au moins 1 VL sur la période dans notre base de travail)

- Dans un premier temps la durée d’étude est de 10 ans.

- Période commençant le Mercredi 8 Janvier 2003

- Période finissant le Mercredi 31 Juillet 2013

- soit 551 semaines

- Ces rendements sont calculés comme le rendement logarithmique népérien des valeurs liquidatives disponibles le mercredi, corrigées des OST (Split, dividendes,…) = Total Return.

- Choix du mercredi : limite l’impact de la différence entre les OPCVM qui valorisent en hebdo le Lundi et ceux qui valorisent le Vendredi

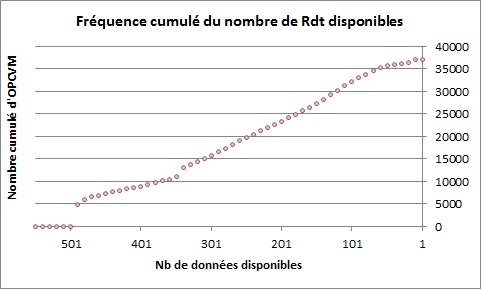

- La liste des OPCVM et le NB de données dispo : BB_histo

- Liste : 201 OPCVM_ACP = univers d’origine

- Liste : 202 OPCVM_ACP[Copie] = Liste filtrée (cf infra)

- Nous éliminons les OPCVM dont les données manquantes sont supérieures à 50% du total de données attendues.

- soit 551*50% = 276 VL

- Soit 16 940 OPCVM conservés

- BB_histo_Purge

- Dans les OPCVM éliminés :

- Beaucoup de FCPI, OPCVM composés de Sociétés non cotées et qui réévalue occasionnellement leur valorisation. ces fonds sont destinés à être conservés jusqu’au terme de la période qui permet une fiscalité avantageuse.

- Nous mettons à 0 les rendements extrêmes, liés à des VL mensuelles, des erreurs de VL, des erreurs système, etc….

- Calculé comme correspondant à une volatilité de 200% en base hebdomadaire, soit 2/ Racine(52) = +/- 28%

- Les Rdt > +28%

- Les Rdt < -28%

- sont mis à 0.

- soit 1019 rendements sur 9.8M de rendements soit 0.01% de la base.

- Nous éliminons les OPCVM qui présentent plus 20% de rendements nuls sur les 12 mois qui précèdent Mercredi 31 Juillet 2013 (Fonds terminés).

- Reste 12928 OPCVM

- Nous éliminons les OPCVM qui présentent plus 20% de rendements nuls sur les 12 mois qui suivent le Mercredi 8 Janvier 2003 (Fonds lancés depuis moins de 10 ans).

- Reste 6404 OPCVM

- BB_liste_valeurs_Purge2

- Nous éliminons les OPCVM qui présentent plus de 20% de rendements nuls sur les :

- 24 mois qui précédent le Mercredi 31 Juillet 2013 = Mercredi 10 Août 2011

- Reste 6397 OPCVM

- 36 mois qui précédent le Mercredi 31 Juillet 2013 = Mercredi 11 Août 2010

- Reste 6394 OPCVM

- 4 ans qui précédent le Mercredi 31 Juillet 2013 = Mercredi 12 Août 2009

- Reste 6390 OPCVM

- 10 ans qui précédent le Mercredi 31 Juillet 2013 = Mercredi 13 Août 2003

- Reste 6387 OPCVM

- BB_liste_valeurs_Purge10Y

- 24 mois qui précédent le Mercredi 31 Juillet 2013 = Mercredi 10 Août 2011

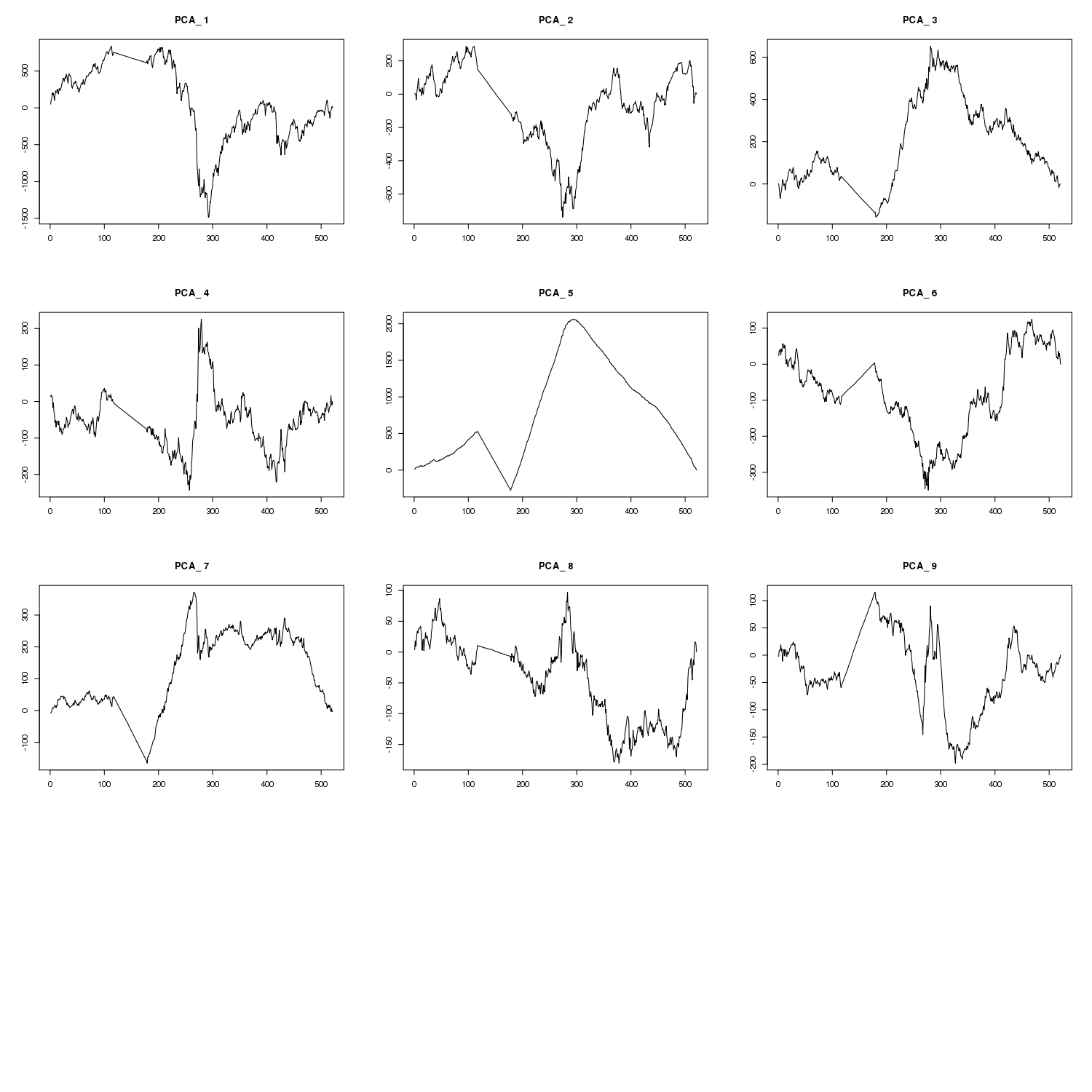

- Nous lançons le calcul d’analyse en Composante Principale des séries chronologiques de rendements (6387 fonds * 10*52 rendements hebdo)

- Nous utilisons le logiciel R et la fonction PCA (Principal Component Analysis) du package FactoMineR.

- Un exemple de calcul ici.

- Les données sont calculés sur un Serveur Linux Debian 6.0 équipé de Intel(R) Xeon(R) CPU E31230 @ 3.20GHz, 8 cores et de 512Mo de mémoire vive.

- Temps de calcul de l’ordre de 35 minutes.

- [SURPRISE] : On voit bien sur la recomposition de l’historique du graph. des 9 premières composantes, qu’il manque …..

….2 ans d’historiques.

….2 ans d’historiques.- Complétion de l’historique : 7h1/2

- Calcul 6387 OPCVM en données Hebdo du 31/07/2013 au 13/08/2003 (10 ans)

- PCA_202_10Y

- Bêta, Alpha et Corrélation par rapport au benchmark spécifique à chaque valeur calculés sur les 9 premières composantes principales

- Rendement moyen Hebdo annualisé du benchmark et du fond.

- Certains Fonds ont une corrélation inférieur à 60%, c’est qu’ils sont principalement sensibles à l’une des …. 6378 (1 par valeur – 9 premières) autres composantes principales.

- La sensibilité de chaque fond à chaque composante (la somme de toutes ses 6387 sensibilités = 1 pour chaque fond)

- On voit que la première composante est une source de forte sensibilité pour beaucoup de fonds.

- Le rendement total sur la période de 10 ans (base 100)

- L’alpha de Jensen du fonds : la sur-performance ajusté du risque relatif au benchmark et de du cout de financement court terme.

![\alpha_J = R_i - [R_f + \beta_{iM} \cdot (R_M - R_f)]](http://upload.wikimedia.org/math/c/7/0/c70d93ddb3966541f55eaf634a343a3f.png)

- Rf : taux sans risque

- Ri : Rendement moyen annualisé du fond

- Rm : Rendement moyen annualisé du benchmark

- BiM : Bêta du fond au benchmark

Back Test de performance

- Premier test :

- A partir du 13/08/2013 calcul de PCA sur 5 ans

- Filtrage : Corrélation > 60%

- Performance total des 50 meilleurs Alpha et 50 plus mauvais Alpha sur l’année qui suit.

- Puis rotation annuelle

- *

DATE_START_CALC DATE_END_CALC DATE_START_PERF DATE_END_PERF 13/08/2003 11/08/2008 12/08/2008 12/08/2009 12/08/2004 11/08/2009 12/08/2009 12/08/2010 12/08/2005 11/08/2010 12/08/2010 12/08/2011 12/08/2006 11/08/2011 12/08/2011 11/08/2012 12/08/2007 10/08/2012 11/08/2012 11/08/2013 - 13/08/2003 – 11/08/2008 ACP_202_5Y

- Résultat : EXACTEMENT CE QUI N’ÉTAIT PAS PRÉVU !!!!!!!!!!!!!!!!!!! :

- Perf moyenne 1an = 50_TOP (-18.3%) INFÉRIEURE de 9% au 50_INF (-9.3%)

-

Moyenne de PERF Étiquettes de colonnes Étiquettes de lignes 50_UP 50_DOWN 12/08/2008 -0.183044177 -0.093048567 Total général -0.183044177 -0.093048567

- Si cette situation est systématique : à défaut de comprendre … on peut espéré en profiter !!!!!!!!!!!!!!!!

- Voir si la performance relative à des futurs peut laisser l’espoir d’un gain.

- MEME PAS : La première composante est la composante de Marché (actions + obli), or le MSCI World Index (WO-MSW) sur la période à perdu 20% (soit simplement 1% de gain relatif qui serait facilement absorbé par les frais d’un Contrat Future.

- 12/08/2004 – 12/09/2009 ACP_202_5Y_2004

- Résultat : EXACTEMENT CE QUI N’ÉTAIT PAS PAS PAS PRÉVU !!!!! donc ce qui était prévu ! :

- Perf moyenne 1an = 50_TOP (+21%) SUPÉRIEURE de 11% au 50_INF (+10%)

-

Moyenne de PERF Étiquettes de colonnes Étiquettes de lignes 50_UP 50_DOWN 12/08/2008 -0.183044177 -0.093048567 12/08/2009 0.215851531 0.100238561 Total général 0.022447551 0.003594997 - TRISTESSE [18/09/2013 17:20]

- 2ème Test avec un coefficient de corrélation >90% (2889 Valeurs restantes)

- 12/08/2004 – 12/09/2009

-

Moyenne de PERF Étiquettes de colonnes Étiquettes de lignes 50_UP 50_DOWN 12/08/2008 12/08/2009 0.154067964 -0.06049012 Total général 0.154067964 -0.06049012 - WO-MSX : +8% sur la période

- Résultat : EXACTEMENT CE QUI EST PRÉVU !!!

- ESPOIR (17:32)

- 12/08/2005 – 12/08/2010 ACP_202_5Y_2005_R90

-

Moyenne de PERF Étiquettes de colonnes Étiquettes de lignes 50_UP 50_DOWN 12/08/2008 12/08/2009 0.154067964 -0.06049012 12/08/2010 -0.002864571 -0.044840251 Total général 0.075601697 -0.052665186 - WO-MSW 12/08/2010 : 1106.07 / 12/08/2011:1180.82 => +6.75% !!!!

- Allez, je vais me pendre !!!!

- [18/09/2013 17:50]

- SAUF que WO-MSW est un indice actions pur monde qui ne correspond qu’a une extrémité de la 1er composante (Action Monde vs Oblig Monde)

- C’est le spread 50_UP/50_DOWN qui doit être POSITIF et SIGNIFICATIF :

- 12/08/2009 : +15.4% – (-6.04%) = +21.4%

- 12/08/2010 : -0.2% – (-4.48%) = +4.28%

- ESPOIR [20/05/2014 13:12]

- NEXT : poursuivre l’analyse de 2011 à 2013

- NOTE 25/09/2014 : Les meilleurs fonds sont NON CORRÉLÉS au modèle : Les Moneta, HMG, Agressor etc …. sont à moins de 80% de corrélation.